Después del rally de los últimos meses, los bancos normalizaron sus valuaciones. Sin embargo, hay dos que particularmente atraviesan otra realidad.

Para entenderlo hay que volver a lo básico, al ratio que en bancos importa de verdad. El Precio sobre Valor Libro (Price to Book Value), que compara cuánto paga el mercado por una acción respecto del patrimonio neto que figura en el balance. En este sector, donde el negocio es el balance, este múltiplo es el más relevante.

Si el P/B es 1, el mercado paga exactamente lo que valen los activos netos. Si está por debajo, hay desconfianza. Si está por encima, hay expectativas de rentabilidad, eficiencia o expansión del crédito. Por eso, cuando el mercado cree que un país se normaliza, el P/B de los bancos suele subir fuerte.

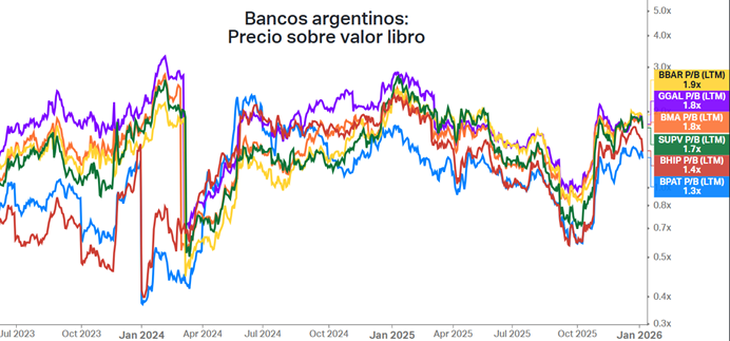

Veamos la valuación de los 6 bancos argentinos (Francés, Galicia, Macro, Supervielle, Hipotecario y Patagonia):

Bancos argentinos

Hoy el mapa es bastante claro. Banco Hipotecario y Banco Patagonia cotizan alrededor de 1,4x y 1,3x valor libro respectivamente, mientras que Supervielle se mueve cerca de 1,7x y los bancos grandes (Galicia, Macro y Francés) rondan entre 1,8x y 1,9x. A simple vista, los más baratos son Hipotecario y Patagonia.

Estos dos bancos no son más baratos “porque sí”. Son más baratos porque son más riesgosos. No tienen ADR, cotizan solo en el mercado local, tienen menor liquidez y menor cobertura internacional.

Además, son bancos más chicos, con menos diversificación y más sensibles al ciclo económico argentino. En un escenario de estrés sufren más. En un escenario de normalización fuerte, también pueden subir más.

Por eso, Patagonia e Hipotecario son típicos casos de mayor upside potencial, pero a cambio de mayor volatilidad. Es como comparar Bitcoin con una cripto de menor importancia.

La realidad es que todo el sector bancario argentino tiene potencial, teniendo en cuenta las perspectivas del país. Y el gráfico así lo indica.

Veamos el promedio de los 4 ADRs bancarios (GGAL, BMA, BBAR y SUPV):

Bancos ADR promedio

Multiplicaron por 10 desde 2022/2023 y han sufrido mucha volatilidad en 2025, un año marcado por las elecciones. Pero la tendencia de largo plazo es, indudablemente, alcista. Con Macri, los bancos argentinos llegaron a cotizar cerca de tres veces su valor libro. Hoy estamos muy lejos de eso.

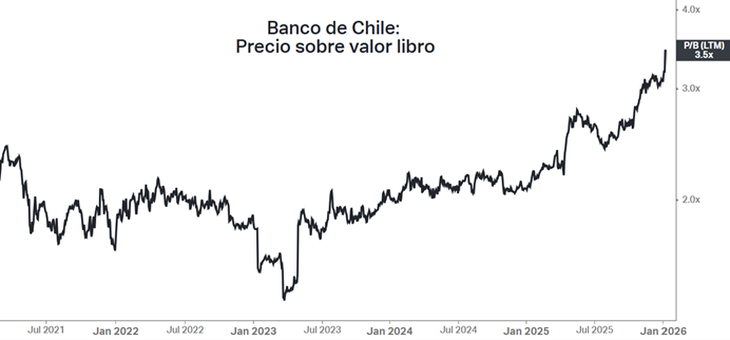

Además, en la región, bancos como el Banco de Chile operan a 3,5 veces su valor libro.

Bancos Chile

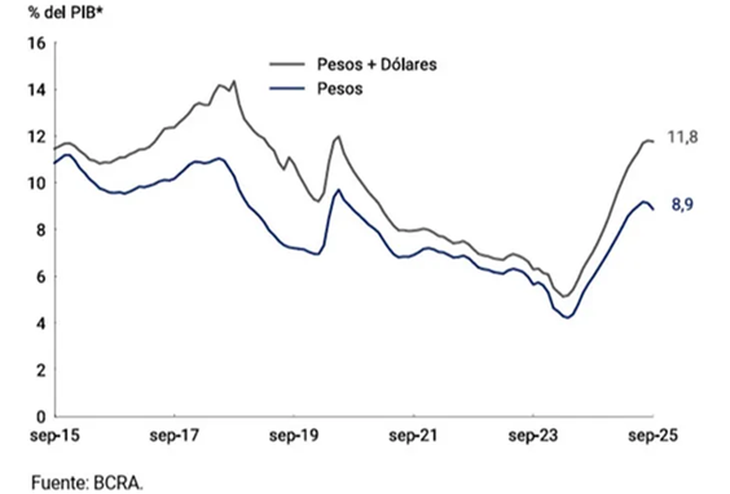

O sea, el mercado argentino todavía no está priceando un ciclo pleno de crédito. Y ahí aparece el verdadero catalizador. Argentina tiene uno de los ratios de crédito privado sobre PBI más bajos del mundo, apenas 12%.

Bancos Pesos-dólares

Si la estabilidad macro se sostiene, el crédito no necesita explotar para justificar valuaciones más altas. Con solo normalizarse, los bancos tienen mucho recorrido alcista.

Por eso, los múltiplos actuales no reflejan euforia ni mucho menos. Lo que vimos hasta ahora fue apenas la primera etapa del repricing después de años de castigo.

¿Están caros los bancos argentinos? No. ¿Son todos iguales? Para nada. ¿Patagonia e Hipotecario son los más baratos? Sí. ¿Y los más riesgosos? También. ¿Hay upside en todo el sector? Sí, sin dudas.

La oportunidad en bancos argentinos existe. Y no olvidemos el riesgo que conlleva, como cualquier activo local.

Para terminar, si todavía estás evaluando qué hacer con los dólares que tenías en Cuentas CERA después del 31/12, te dejo una propuesta que puede servirte. En el link de abajo podés acceder a un informe gratuito donde analizamos qué opciones hay hoy para invertir en 2026, cómo pensar una estrategia según tu perfil y qué alternativas pueden tener mejor relación riesgo/retorno en este nuevo escenario. Hacé click acá abajo y te lo enviamos: https://clubdeinversores.com/main/cuentas-cera-que-hacer-con-tus-inversiones-en-2026/utm_source=NOTA&utm_medium=ORGANICO&utm_campaign=AMBITO&utm_content=bancosarg-12-1

Nota: El material contenido en esta nota NO debe interpretarse bajo ningún punto de vista como consejo de inversión o recomendación de compra o venta de un activo en particular. Este contenido tiene fines únicamente educativos y representa únicamente una opinión del autor. En todos los casos es recomendable asesorarse con un profesional antes de invertir.

—